気候変動による影響は年々深刻さを増しており、環境・社会および人々の生活・企業活動に大きな影響を及ぼすようになっています。

同状況下、脱炭素社会の実現を通じた気温上昇の抑制という人類共通の課題に対する取り組みが世界中で加速し、大きなうねりとなっています。2015年のCOP21にて196ヵ国によって採択された「パリ協定」は、温室効果ガス(GHG)排出削減によって世界の平均気温上昇を今世紀末までに産業革命以前に比べて2℃より十分低く保ち、1.5℃に抑える努力をすることを世界共通の目標として掲げました。この目標達成のためには、現在のエネルギー需給構造の大改革が必要であり、世界全体で官民による巨額の脱炭素関連投資が求められる状況となっています。

すなわち国・政府だけでなく、民間セクターが果たすべき役割への期待が大きくなっており、企業による事業を通じた脱炭素社会につながる取り組みが必要となっています。また、TCFD※1金融安定理事会が立ち上げた気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures(TCFD))。2017年6月に投資家が適切な投資判断を行えるよう、気候関連財務情報の開示ガイドラインを公表。当社は2018にTCFDへの賛同を表明。当社のサステナビリティ部長は、2018年から2021年までTCFDメンバーを、またそれ以降はTCFDコンソーシアムの企画委員を務めており、TCFDの浸透・取り組みをサポートしています。※1やISSB※22021年11月3日にIFRS財団評議員会によって設立された、IFRSサステナビリティ基準を設定するための国際サステナビリティ基準委員会(International Sustainability Standards Board)。※2などを起点として、投資家などのステークホルダーが企業の気候変動関連リスク・機会を適切に把握・評価できるよう情報開示を促す動きが加速しています。この流れを受け、機関投資家イニシアティブであるClimate Action 100+や日本で立ち上げられたTCFDコンソーシアムなどに代表されるような、企業と投資家などのステークホルダーとの気候変動に関する対話の機会が広がっています。

三菱商事は創業以来の企業理念である「三綱領」を拠り所に、公正で健全な事業活動を推進しています。また三綱領の理念をもとに制定した「環境憲章」や「社会憲章」に則って事業を展開しており、グローバルな総合商社として企業価値向上を図りながら、経済価値・社会価値・環境価値の三価値同時実現を通じた社会の持続的発展に貢献していくことを目指しています。

当社は、気候変動は重大なリスクであると同時に、イノベーションや新規事業の実現を通じ新たな事業機会をもたらすものと考えており、「脱炭素社会への貢献」をマテリアリティの一つに掲げ、持続可能な成長を目指す上での対処・挑戦すべき重要な経営課題の一つとしています。

脱炭素社会への移行にあたっては、国・地域ごとに異なる実情(エネルギー・電力構成、地理的な条件・制約、経済発展の段階や人口規模など)を踏まえた具体的な対応方針を立案し、一つ一つ着実に実行していく必要があります。当社は世界中に広がる拠点と約1,700の連結事業会社を通じて、日々、世界各地のさまざまなステークホルダーと幅広く協働しながらビジネスを展開しています。このネットワークを活用して個々の課題・ニーズを的確に把握し、社内外の知恵をつなげた事業により解決策を実現していくというプロセスを通じ、脱炭素社会の実現を目指していきます。

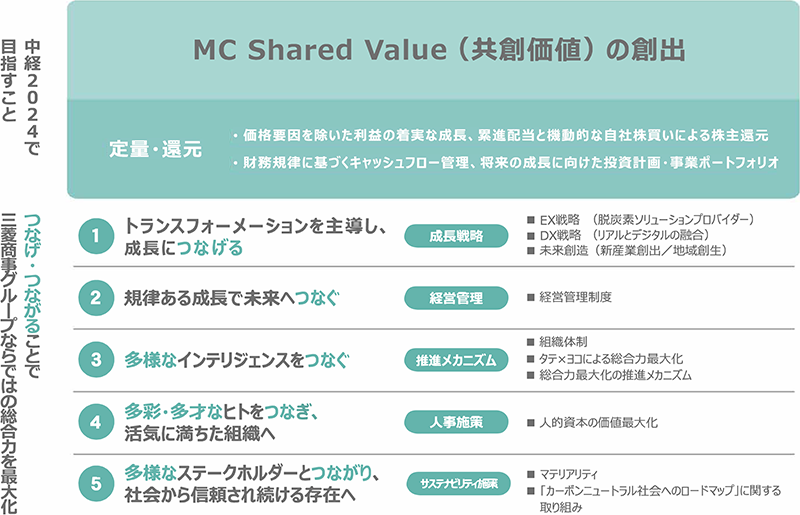

当社は、当社グループの総合力を強化し、事業による社会課題の解決を通じて、スケールのあるMC Shared Value(共創価値)を継続的に創出することをめざしています(2022年5月公表「中期経営戦略2024」(中経2024))。

また、サステナビリティおよび気候変動への取り組みは、当社のいずれの事業においても、社会価値・環境価値、さらには経済価値を継続的に創出する上で重要なものであり、成長戦略の根幹に位置づけています。

図1 中経2024の骨子

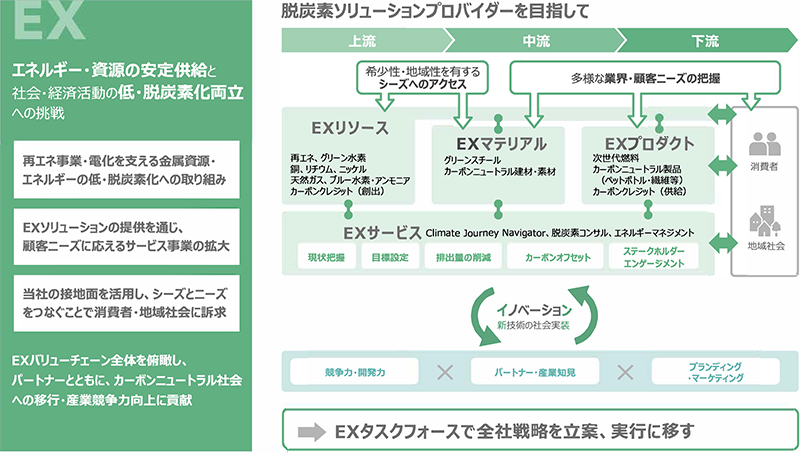

中経2024で掲げた成長戦略のひとつである「Energy Transformation(EX)戦略」は、当社がまさに事業を通じて脱炭素社会の実現に貢献するものです。EX関連事業は開発に時間を要するため、5年先、10年先の未来を見据えて先手を打つことが重要です。従いEX関連投資に加速度的かつ重点的に投資を進め、カーボンニュートラル社会の未来にふさわしい事業ポートフォリオを戦略的に構築・強化していきます。そのために、中経2024の3年間で1.2兆円規模のEX関連投資を行い、EX関連事業ポートフォリオを2021年度末の3割から2024年度末には4割程度に拡充し、将来的には5割程度に引き上げていくことを目標としています。

当社は、各種産業や消費者・地域社会などのGHG排出量削減ニーズに寄り添い、EXリソース・EXマテリアル・EXプロダクト・EXサービスをワンストップで提供する脱炭素ソリューションプロバイダーとして、エネルギー・資源の安定供給と社会・経済活動の脱炭素化の両立を目指します。

図2 中経2024にて示したEX戦略

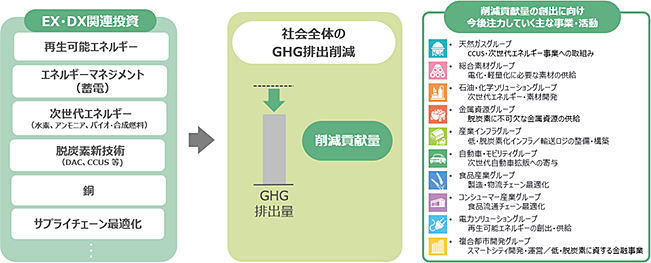

事業を通じて脱炭素社会への移行を実現していくというEX戦略の進捗を定量化したものが削減貢献量です。これは当社が脱炭素社会への移行における事業機会をどの程度取り込めているか、そしてその結果、当社が世の中のGHG排出量削減にどの程度貢献しているかを示すものです。さまざまなパートナー・顧客などとのつながりを大切にしながら、事業を通じて社会課題を解決し、MCSVを創出していくという行動指針のもと、今後もEX戦略を力強く推進し、削減貢献量を生み出す事業を共創して、カーボンニュートラル社会の実現に貢献していきます。

具体的な事例については後段をご参照ください。

※2024年3月末時点

当社は、気候変動危機に効果的に対応し、脱炭素社会の実現を達成するためには、各種ステークホルダーとの密な協働・共創が必要と認識しています。そのため、当社は、再エネなどの地域エネルギー資源の活用、カーボンニュートラル新産業の創出、地域課題の解決を通じた魅力ある街づくりなど、社会や産業が直面するさまざまな課題を事業を通じて解決し、MC Shared Value(共創価値)を創出する活動に、パートナー企業、政府・自治体、投資家・NGO、業界団体などの幅広いステークホルダーと共に積極的に取り組んでいきます。

当社は、脱炭素社会の実現やポートフォリオの脱炭素化といった重要な課題に対し、様々なパートナー企業と幅広い事業分野において連携しています。この取り組み分野は具体的には以下の6つに分類されます。

当社の取り組みについての詳細は、低・脱炭素化事業をご覧ください。

当社は、再生可能エネルギー拡大、CCUS・水素などの次世代技術開発・社会実装、気候変動を含むESG情報開示拡充などの脱炭素社会実現に資する取り組みに賛同し、経済産業省や環境省が主催するTCFD対応拡大や、再生可能エネルギー拡大がテーマの分科会・研究会への参加や個別の意見交換を行っています。特にTCFDコンソーシアムでは企画委員会メンバー企業として、広く日本企業の気候変動対応をサポートする活動に積極的に参加しています。また、経済産業省が主催する燃料アンモニア導入官民協議会※3燃料用途で活用されるアンモニアの導入および活用拡大に対応するための技術的・経済的な課題や、その解決に向けたタイムラインを官民で共有し、一体となって取り組みを進めることを目的に2020年10月に設立。※3や持続可能な航空燃料(SAF)の導入促進に向けた官民協議会※4国際競争力のある国産 SAF の開発・製造を推進するとともに、将来的なサプライチェーンの構築に向けて、技術的・経済的な課題や解決策を官民で協議し、一体となって取り組みを進めることを目的に2022年4月に設立。※4などの各種制度設定の議論にも主要メンバーとして参加しています。

当社は投資家やNGOとの直接対話を通じ、脱炭素社会への移行に向けた当社戦略への期待や、個別事業の取り組み方針などに関して貴重な意見を頂いており、得られた示唆も踏まえて事業方針・施策を立案しています。2023年度にはサステナビリティに関する投資家との直接対話を約40回、NGO団体との直接対話を82回(日本:5回、欧州:29回、米州:48回)実施しました。

当社は会員企業となっている日本経済団体連合会、日本貿易会、World Business Council for Sustainable Development(WBCSD)などを中心に、気候変動に係るワーキンググループ、意見交換会への積極的な参加を通じ、脱炭素社会への移行に向けた活動を推進しています。業界団体の加盟・継続に当たっては、業界団体の気候変動分野の取り組みが当社の基本方針と合致しているかを確認しています。

COLUMN

一般社団法人カーボンリサイクルファンドへの参画

一般社団法人カーボンリサイクルファンドは、カーボンリサイクル イノベーション創出による地球温暖化問題と世界のエネルギーアクセス改善の同時解決を目的として、2019年8月 に設立され、当社は2019年11月から加盟しています。CCUSに関する最新情報へのアクセスや会員各社とのネットワーキング強化を通じ、事業機会の追求および気候変動問題の解決への貢献を目指します。

当社は、気候変動を重要な経営課題の一つとして認識しています。2016年に気候変動への当社事業の耐性に関する議論を開始して以降、当社グループの事業戦略・事業推進の意思決定プロセスに気候変動やESGの要素を加味する社内の仕組みを構築・拡充しています。

図3 これまでの取り組み

気候変動に係る基本方針や重要事項は、経営執行における意思決定機関である社長室会にて審議・決定するとともに、取締役会規則に基づき、定期的に(年3回程度)、取締役会に報告し、取締役会の監督が適切に図られるよう体制を整えています。

取締役会・社長室会における審議・報告事案

| 気候変動に係る基本方針 | 事業を通じた取り組み方針、TCFD活用方針、気候変動開示方針など |

|---|---|

| 重要事項 | 気候変動リスク・機会の評価(含む、シナリオ分析)、GHG削減目標設定、GHG削減取り組み状況など |

基本方針や重要事項に関しては、社長室会の審議に先立ち、①サステナビリティアドバイザリーコミッティーにおいて社外有識者より助言・提言を頂くことに加え、②サステナビリティ委員会(社長室会の下部委員会)に全ての営業グループCEOが参加して十分な審議を行っています。さらに各部門・営業グループでの取り組みを一層推進することを目的に、各部門・営業グループの経営戦略担当部局内の事業戦略立案責任者が気候変動対応を含むグループのサステナビリティ推進責任者となる体制を構築しており、事業戦略・事業推進における気候変動関連対応を強化しています。なお、事業戦略の策定、投融資審査などに当たっては、気候変動に係る基本方針や重要事項も踏まえ、総合的に審議・決定しています。

気候変動関連のガバナンス体制

| 取締役会 | 気候変動対応の監督 | 年3回程度 |

|---|---|---|

| 社長室会 | 気候変動対応の基本方針の決定 気候変動に係る重要事項の決定 |

年2回程度 |

| サステナビリティ委員会(社長室会の下部委員会) | 気候変動に係る基本方針や重要事項につき討議し、社長室会に提言 | 年2回程度 |

| サステナビリティアドバイザリーコミッティー | 気候変動に係る基本方針や重要事項に関する助言・提言 | 年2回程度 |

| 所管役員 | 小林 健司(執行役員、コーポレート担当役員(CSEO)) | |

| 担当部局 | サステナビリティ部 | |

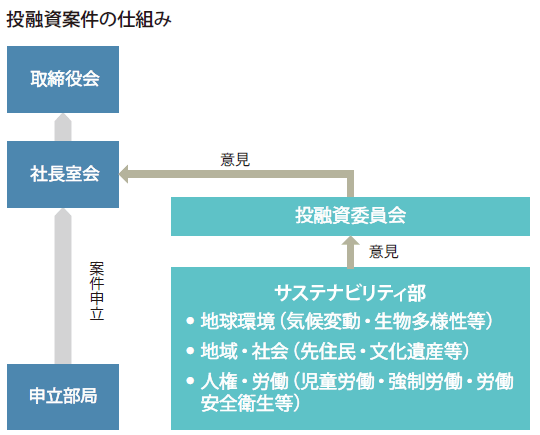

当社では、取締役会や社長室会に付議される全ての投融資案件は、社長室会下部委員会である投融資委員会での審議を経る仕組みを導入しています。この投融資委員会には、サステナビリティ部長がメンバーとして参加することで、環境や社会に与える影響も踏まえた総合的な意思決定を行う審査体制を整備しており、新規案件の審査のみならず、既存事業投資先の事業経営をモニタリングし、継続的な改善・バリューアップを図っています。気候変動関連では移行リスク・機会や物理的リスクの観点から、GHG排出量などの定量データや各国政策、産業動向を踏まえて審議・検討をしており、2022年8月からは“MC Climate Taxonomy”に基づき気候変動の移行リスク・機会が大きいと特定されたトランスフォーム事業およびグリーン事業の新規投資案件の審議の際に、脱炭素シナリオ下の主要前提を用いた採算指標(社内炭素価格など)に基づく採算評価を実施し、参照する新規施策を導入しています。

当社は、2021年10月に「カーボンニュートラル社会へのロードマップ(ロードマップ)」を発表し、2050年のGHG排出量ネットゼロを目標とすることを宣言しました。また、資源・エネルギーを始めとする様々な事業に携わってきた当事者として、エネルギーの安定供給責任を全うしつつ、カーボンニュートラル社会の実現に向けて脱炭素との両立を目指すために、様々な目標やアクションプランを策定しました。

ロードマップ3つのポイント

ロードマップで全社共通の事業推進テーマとして打ち出した「EX・DXの一体推進による未来創造」を踏まえて、当社は2022年5月に「中期経営戦略2024」を策定・公表しました。当社グループの総合力を強化し、事業を通じた社会課題の解決を通じて、スケールのあるMC Shared Value(共創価値)を継続的に創出することを目指すことを宣言し、脱炭素社会の実現に向けては、EXを主導し成長につなげることを成長戦略として掲げています。(MC Shared Value(共創価値)の創出)

当社はロードマップで示したGHG削減目標(2030年度半減(2020年度比)、2050年ネットゼロ)の達成に向け、気候変動に対応するサステナビリティ施策として、図4に示すポートフォリオの脱炭素化と強靭化を両立させるメカニズムを導入しました。

図4 中期経営戦略2024にて示したポートフォリオの脱炭素化と強靭化を両立させるメカニズム

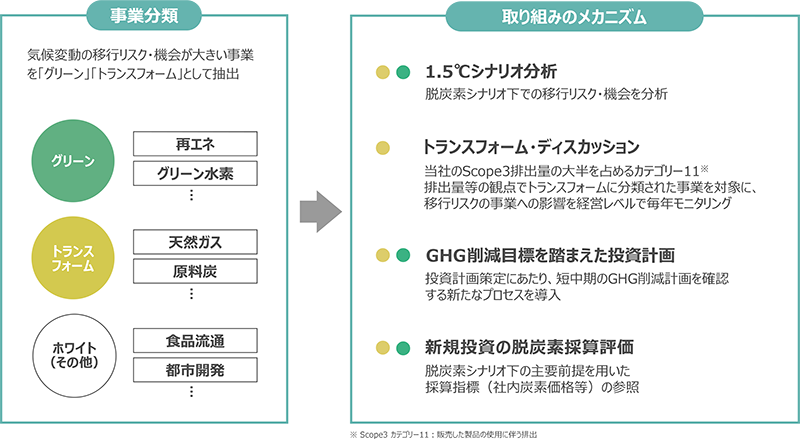

このメカニズムの基礎となるのが、2022年度に新たに導入した事業分類である“MC Climate Taxonomy”です。“MC Climate Taxonomy”では、当社の約130の全ビジネスユニットを対象に、気候変動の移行機会が大きいものをグリーン事業、移行リスクが大きいものをトランスフォーム事業、どちらにも該当しないものをホワイト事業と3つに分類しました。この事業分類を踏まえて、グリーン事業・トランスフォーム事業に対して、個別投資案件審査時の脱炭素採算評価の実施、投資計画策定時のGHG削減計画確認を行い、当社事業が個別案件および全社事業戦略の両面において2050年ネットゼロに向けたシナリオと整合することを確認する適切なガバナンス・リスク管理制度としました。

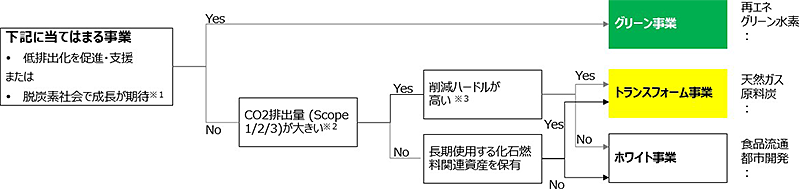

具体的な分類のプロセスは図5に記載の通りですが、トランスフォーム事業の選定にあたってはGHG排出量(Scope1/2/3)の多寡とGHG排出量の削減ハードルの両方を考慮しています。具体的な削減ハードルの判別には、当社グループ単独では排出削減が困難であるスコープ3カテゴリー11(販売した製品の使用に伴うGHG排出量)と、Scope1 6.5ガス(事業を行う以上排出が避けられないもの)を座礁資産化回避の観点から指標として使用しています。

なお、スコープ3カテゴリー11について、2023年2月より新たに開示を開始いたしました。

後段において、カテゴリー11の開示を開始した背景および実績を掲載しています。

図5 ”MC Climate Taxonomy” (事業分類) の考え方

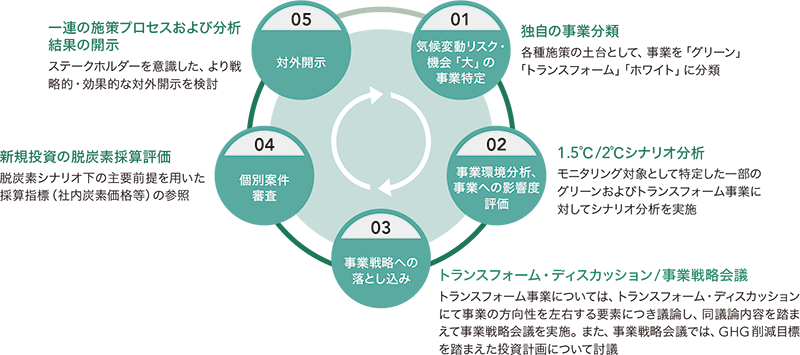

また、“MC Climate Taxonomy”を含むポートフォリオの脱炭素化と強靭化を両立させるメカニズムについては、図6に記載のフローに基づき、5つのステップをサイクルさせることで効果的な運用を行っています。

図6 「中期経営戦略2024」に基づく取り組みのメカニズム

気候シナリオとは、脱炭素化の速度や程度に影響を及ぼす社会経済・政策・市場・技術などに関する一連の仮定を置き、その結果として将来どの様な社会が実現されうるかを描くものです。国際エネルギー機関(International Energy Agency (IEA))、 気候変動に関する政府間パネル(Intergovernmental Panel on Climate Change (IPCC))、気候変動リスクに係る金融当局ネットワーク(Network for Greening Financial Services (NGFS))などを始めとする機関・団体の他、気候変動の移行リスク・機会が大きい事業を保有し、同事業の検証・評価に特に関心が高い一部の民間企業も独自の気候シナリオを策定し、公表しています。

当社は、ポートフォリオの脱炭素化と強靭化の両立に向けては、これら気候シナリオを参照した「シナリオ分析」を行い、各事業についての気候変動の移行リスク・機会を適切に把握し、それらも踏まえた事業戦略を策定することが重要と考えています。その観点から、当社は、2019年度よりTCFD提言に沿う形で主にIEAの気候シナリオを用いたシナリオ分析を実施しており、2021年度からは2050年ネットゼロ実現を前提とした1.5℃シナリオを使用した分析を開始しました。

当社が2021年度に実施した1.5℃シナリオ分析では、IEAの“Net Zero Emission by 2050 Scenario(IEA NZE)”を参照しましたが、IEA NZEでは分析に必要となる十分な粒度のデータが提供されておらず、当社事業の特性や、地域戦略などを踏まえた定量面も含む詳細な分析を行うことは困難でした。これを踏まえ、2022年度は外部の第三者機関と協働し、可能な限り主要な前提をIEA NZEと整合させた上で、地域別・商材別の需要といった、より細かい粒度のデータを含む独自の1.5℃シナリオ(2022年度1.5℃シナリオ)を策定し、これを参照して分析を行いました。2022年度1.5℃シナリオにおける主要な前提、およびIEA NZEとの比較は以下表1の通りです。

表1 2022年度1.5℃シナリオとIEA NZEの主要前提 比較表

2022年度1.5℃シナリオでは、IEA NZEと同様に脱炭素化と経済成長の両立を前提とした上で、世界全体のGDPは2050年まで年平均約3%の成長率とし、人口は2050年断面で約97億人と想定しています(表1 ①・②)。

また、2022年度1.5℃シナリオにおけるGHG排出量見通しは、2030年断面で2020年比約35%減少、さらに植林などの土地利用変化やネガティブ・エミッション技術の活用を通じて2050年断面でネットゼロに到達すると想定しています。IEA NZEとの比較では、2021年5月に発表されたIEA NZEは2019年を基準年とし、2050年に向けてGHG排出量が直線的に減少する軌跡を前提としています。一方、2022年度1.5℃シナリオでは2021年までのGHG排出量実績を反映した結果、2019年から2021年までのGHG排出量がIEA NZEを若干上回っており、2023年以降の排出量見通しについてもこの傾向が継続するものの、2050年に向けては、IPCCが公表する1.5℃整合のGHG排出量見通し・経路の幅の中に概ね収まっています(表1③、図7)。

グラフ1 IPCCが公表する1.5℃整合のGHG排出量見通し・経路

2022年度1.5℃シナリオにおける2050年の最終エネルギー消費は約400EJとなり、また脱炭素化の進展に伴う電化促進により2050年断面で最終エネルギー消費に占める電力の割合は約5割に達し、グローバルでの電力需要量は年間約900億GWh(2020年比3倍以上)に到達する見込みです(表1④・⑤)。なお、IEA NZEとの差異が比較的大きいと考えられる、表1 ④「最終エネルギー消費量」については、IEA NZEは2019年を基準年として2020年から2030年、2030年から2050年にかけてそれぞれ年率平均約4%、約2.7%のエネルギー効率の改善を想定していますが、過去10年間のエネルギー効率の改善実績が年率平均2%未満であったことに鑑み、2022年度1.5℃シナリオでは2050年にかけてより保守的な数値として年率平均約2%のエネルギー効率改善を見込んでいます。また、石油・ガスによる一次エネルギー供給量については、2050年に約100EJに達することが見込まれており、これはIEA NZEとほぼ同等となっています(表1 ⑥)。

なお、表1における④~⑥の項目については、WBCSDが統合・公表している1.5℃シナリオ群との比較を実施し、いずれにおいてもこれらのシナリオ群が示す幅に収まっていることを確認しています(グラフ2)。

グラフ2 WBCSD が統合・公表している1.5℃シナリオ群

シナリオ分析を通じた一連の検証は上記の通り有益であると広く認知されている一方で、特に以下の点については留意する必要があります。

世界中に広がる当社の拠点と約1,700の連結事業会社を持ち、グローバルに事業を展開する当社の事業形態の性質上、全ての事業に対してシナリオ分析を実施することは困難であるため、気候変動がもたらしうるリスク・機会の影響が特に大きいと想定される事業をシナリオ分析対象とするべく、下記の方針に沿って選定を行いました。

リスクサイドの事業選定に当たっては、GHG排出量と資産規模の二つの指標を勘案しました。

具体的には、“MC Climate Taxonomy”に基づき、GHG排出量が多く、且つ排出量削減に向けての難易度が相対的に高いことから気候変動リスクが大きい「トランスフォーム事業」に分類された事業のうち、資産規模が特に大きい「天然ガス/LNG」、「原料炭」、「発電(化石燃料)」事業(これら三事業で「トランスフォーム事業」における当社の投融資残高の約7割を占める)を分析対象候補とした上で、既に「新規の石炭火力発電事業には取り組まずに段階的に撤退、2050年までに非化石比率100%」という明確な事業方針を掲げている「発電(化石燃料)」事業は例外的に対象外とし、最終的に「天然ガス/LNG」、「原料炭」事業を2022年度の1.5℃シナリオ分析の対象として選定しました。

機会サイドについては、“MC Climate Taxonomy”に基づいて気候変動機会が大きいグリーン事業に分類されたもののうち、当社の主力事業であり既に具体的な案件が複数存在する「再生可能エネルギー」を2022年度の1.5℃シナリオ分析の対象として選定しました。

以下のセクションでは、1.5℃シナリオ分析に基づく各対象事業のリスク・機会面からの事業環境分析の結果、およびそれを踏まえた当社の取り組み方針などを説明します。

当社は、天然ガス/LNGがカーボンニュートラル社会への移行期において、再生可能エネルギーの間欠性補完、電化が困難なセクターのエネルギー源、次世代エネルギーの原料などとしての幅広い役割を担っていることから、天然ガス/LNG事業はカーボンニュートラル社会の実現と持続可能な経済発展の両立に向けた 重要な事業/ビジネス領域であると位置付けています。掛かる重要性に鑑み、天然ガス/LNGを対象に2022年度1.5℃シナリオを用いた詳細分析を実施しました。当社の天然ガス/LNG事業への影響の分析結果、およびそれを踏まえた事業方針・取り組みは以下の通りです。

当社のLNG事業戦略策定に際して、脱炭素化が進行した前提の1.5℃シナリオ下におけるLNG需要の推移や規模感を把握することが重要となります。その観点から、①石油・天然ガスの一次エネルギー供給量、②天然ガス需要、③LNG需要について、2022年度1.5℃シナリオに基づき、検証・分析を行いました。

① 石油・天然ガスの一次エネルギー供給量

一次エネルギーの総供給量のうち、石油・天然ガスが占める量については、2022年度1.5℃シナリオとIEA NZEの間に大きな差は無く、いずれのシナリオにおいても2030年では約265~285 EJ(エクサジュール)、2050年では約100 EJまで減少する見込みです。この数値規模は、WBCSDが公表するIEA NZEを含む各1.5℃シナリオ群における当該指標の2050年時点での幅の中に収まっています(グラフ3)。

グラフ3 石油・天然ガスの1次エネルギー供給量

② 天然ガス需要

全世界における天然ガス需要量についても、現時点から2050年までの見通しにおいて、2022年度1.5℃シナリオとIEA NZEとの対比で大きな差異は無く、いずれのシナリオにおいても、2030年までは略横ばいと見込まれ、再生可能エネルギーや水素などの次世代エネルギーが広く普及し始める2030年以降は、大幅な需要低下が予想されています(グラフ4)。

グラフ4 グローバル天然ガス・LNG需要

③ LNG需要

経済成長に伴う一次エネルギー需要増加、および石油/石炭から天然ガスへの燃料転換の進展を背景に、パイプラインによる天然ガスの調達ができない、あるいは自国の天然ガスが枯渇し生産量が減退するアジア諸国向けを中心としたLNG需要の増加が見込まれます。2022年度1.5℃シナリオにおいても、全世界におけるLNG需要は2030年まで増加する見立てです。各国の公約を超えて全世界における脱炭素化が進展する場合、2030年以降は天然ガス同様にLNGも需要減少が見込まれますが、上記のような事情を抱えたアジア諸国向けを中心に、その減少幅は天然ガス需要に比して緩やかと見込まれており、2040年/2050年断面においては、全世界におけるLNG需要の9割以上をアジアが占める見立てです。なお、IEA NZEは「地域間を跨ぐLNG輸送量」を含む数値のみを公表しており、「地域内のLNG輸送量」を公表していないことから 地域別のLNG需要は算出出来ず、IEA NZEとの横並びでの比較は出来ませんが、全世界のLNG需要に占めるアジアの割合が増加するという傾向は合致していると考えられます。

上記事業環境を考慮した上で、天然ガス/LNG事業については、サステナビリティ施策の一つとして「中期経営戦略2024」で導入された「トランスフォーム・ディスカッション」にて、気候変動の移行リスク、より具体的には以下に代表される需給へ影響を及ぼす項目の現状・動向について経営レベルでモニタリング・討議を行い、その結果が最終的な事業戦略に織り込まれます。

天然ガス/LNGは移行期において重要な役割を担うエネルギー源であり、今回分析に用いた2022年度1.5℃シナリオ下においては、長期的には天然ガス/LNGの需要減が見込まれるものの、当社LNG事業の戦略地域であるアジア地域では長期に亘り一定程度の需要が想定されています。 掛かる事業環境認識に基づき、「中期経営戦略2024」の通り、当社はエネルギー・資源の安定供給と社会・経済活動の低・脱炭素化の両立を目指し、以下の通り「LNG事業の強靭化」と同時に「LNGバリューチェーンの低・脱炭素化」にも注力いたします。より中長期的には、技術イノベーションや各国政府による政策動向などを含めた事業環境を見極めた上で、LNG事業の更なる低・脱炭素化の取り組みを進めるとともに、LNGポートフォリオの最適化および次世代エネルギー分野への投資を本格化していきます。

<LNG事業の強靭化>

既存のLNG事業については、生産量の大部分が長期契約に基づいて販売されておりますが、生産効率の向上やコスト削減などによる競争力強化を図ると同時に、継続的にポートフォリオの最適化を検討していきます。

新規のLNG案件については、脱炭素化が急速に進展した場合の座礁資産化のリスクも念頭に置き、1.5℃シナリオ下における投資採算も考慮して新規投資判断を行います。

<LNGバリューチェーンの低・脱炭素化>

「LNG事業の強靭化」と並行して、本邦最大級のLNG事業者の立場・強みを生かし、LNGバリューチェーン自体の低・脱炭素化に資するCCUSなどの推進、ブルー水素やe-methane(合成メタン)などの次世代エネルギーの製造・供給などに関する取り組みを進めることで事業機会を取り込みつつ、脱炭素社会への移行の一翼を担っていきます。

これらは、過去50年超に亘る当社の天然ガス/LNG事業への取り組みから得られた経験・知見・ネットワークが活用可能な領域であり、以下に代表される通り、既に具体的な検討を進めています。

当社は、金属資源の探査・開発・生産・販売を行うオーストラリアのMitsubishi Development Ptyを通じ、パートナーであるBHP社と共に、年間生産量60百万トン強、海上貿易量の約3割のシェアを持つ世界最大規模のBMA原料炭事業を運営しています。鉄は産業の基礎素材として各国の経済成長を支えると同時に、脱炭素化に必要なインフラ整備にも不可欠な素材として引き続き堅調な需要が続くと見ています。鉄鋼業においては、現時点で大規模な脱炭素製鉄法は確立されておらず、また、新たな脱炭素製鉄法が世界的に普及するまでには相応の時間を要することが想定されます。従い、今後数十年間にわたる移行期間において、鉄スクラップを原料とする電炉製鉄の拡大や、技術進展や水素社会の到来を踏まえた製鉄プロセスでの水素利用の進展が期待される一方、原料炭を用いる高炉製鉄が当面は主流であり続ける見通しです。これを前提に、1.5℃シナリオ下における事業環境の見通し、当社原料炭事業での移行リスク、及びそれを踏まえた事業方針・取り組みについて、以下の通り考察を実施しました。

当社BMA事業は、主に高品位の原料炭を海上貿易市場へ供給しています。1.5℃シナリオ下におけるBMA事業を取り巻く事業環境評価に際しては、①.鋼材消費量、②.鉄源別粗鋼生産、③.銑鉄生産・原料炭海上貿易について、段階的に分析を行いました。

①. 鋼材消費量について

鉄は優れた基礎素材であり各国の経済成長を支えていること、さらには脱炭素化に向けたインフラ整備にも鉄は不可欠な素材であることから、2022年度1.5℃シナリオでは、2050年の鋼材消費量は2020年比で増加見込みとなります(グラフ5)。特に、2050年までのネットゼロ達成のためには脱炭素関連のインフラ整備を早急に進める必要があることから、鋼材消費量が2020年代後半から急速に増加することが想定されます。これはIEA NZEで公表されている鋼材の生産規模と比較しても同等規模の見通しです。この通り、脱炭素化へ大きく前進するシナリオ下でも鋼材消費量は長期に堅調な推移をたどることが想定されています。

グラフ5:1.5℃シナリオ下での世界鋼材消費量(2020年を100%とした場合の推移)

②. 鉄源別粗鋼生産

鉄鋼業はGHG排出量の削減が困難なセクターの1つに挙げられていますが、脱炭素に向けて、電炉製鉄技術の更なる開発や水素を用いた製鉄技術の開発などが進められています。特に水素を利用した直接還元製鉄法については、欧州を中心に実証も進められておりますが、2022年度1.5℃シナリオ及びIEA NZE下でも商用化は2030年半ば以降となる見通しです。これは、水素の供給インフラや水素価格・カーボンプライシングなどの要素が充足される必要があるためで、欧州などの条件が整った地域から少しずつ拡大し、時間差・地域差が生じる見込みです。

さらに電炉製鉄の拡大も踏まえ、高炉製鉄による銑鉄生産量は2030年以降徐々に減少傾向をたどると想定されています。IEA NZEにおいても高炉製鉄は減少していく見通しで、継続利用される高炉へのCCUS付帯や一層の効率化による低炭素化も想定されています。IEA NZEでは水素を用いた製鉄法が2050年に約3割に伸びるとみていますが、2022年度1.5℃シナリオも略同様の見立てです(グラフ6)。

グラフ6:2022年度1.5℃シナリオの鉄源別粗鋼生産割合

また、BMA事業が生産する高品位原料炭は、高炉製鉄プロセスにおいて排出されるGHG排出量が相対的に少ないことから、高炉製鉄プロセスが主流であり続ける移行期間中において適用可能な低炭素化対策としてのニーズが強まり、低品位の原料炭よりも需要減少幅が緩やかになると見込まれています。

③. 銑鉄生産・原料炭海上貿易について

高炉製鉄プロセスによる銑鉄生産量は徐々に減少していく一方で、その生産構成国は変化していきます。現在の銑鉄生産量の6割を占める中国での生産量が減少すると見込まれる中、インド・東南アジアなど新興国の銑鉄生産が拡大していく見通しです(グラフ7)。中国とは異なり、インドや東南アジア諸国は原料炭を海外からの輸入に依存しており、原料炭の海上貿易量はこれらの国の需要に下支えされる見通しです。BMA事業が生産する原料炭はほぼ全量が海上貿易の形で輸出されています。

グラフ7:2022年度1.5℃シナリオの銑鉄生産主要構成国の推移

なお、天然ガス/LNG事業と同様、原料炭事業においては「トランスフォーム・ディスカッション」にて以下に代表される項目の現状・動向、及びそれらが事業戦略に及ぼす影響について経営レベルでモニタリング・討議を行い、その結果を踏まえて事業戦略を策定しています。

鉄鋼業は今後長期にわたる移行期間に入ると想定されますが、BMA事業の主要商品である高品位原料炭は高炉製鉄プロセスの低炭素化に貢献することから、低品位の原料炭との比較において必要性が相対的に高まる見通しです。一方、許認可の取得難化など、開発難易度が高まることから、新規炭鉱投資が一段と減速し供給の減少が想定されます。BMA事業は、高品位の原料炭の安定供給を継続します。

また、当社はGHG排出削減を積極的に推進しており、BMA事業に於いても、再生可能エネルギー調達、メタンガス処理やディーゼル代替などに関する取り組みを検討・推進しています。一例として、2020年にBMAは炭鉱の電力需要の半分を再生可能エネルギー由来の電力に切り替える契約を締結しました。2020年代半ばまでにScope 2排出量を半減させる計画です。

また、パートナーであるBHP社及び製鉄大手、大手エンジニアリング会社と共同で、製鉄所でのCO2回収技術の実証試験などを共同で実施する旨の協業契約を締結するなど、製鉄バリューチェーン全体でのGHG排出削減に取り組んでいます。

当社は金属資源事業に於いても、「脱炭素」・「電化」・「循環型社会」の三つの切り口でEX戦略を推進していきます。製鉄バリューチェーンでの脱炭素化に加え、電化に不可欠な銅・電池原料などや、リサイクル事業への取り組みを強化していきます。

当社「EX戦略」における中核事業の一つであり、既に複数の案件を具体的に展開している「再生可能エネルギー」を気候変動に係る移行機会が特に大きい事業として選定し、2022年度1.5℃シナリオを用いて以下の通り分析を行いました。

2050年ネットゼロ実現に向けては幅広い産業における電化が不可欠であり、その必要な電力量の大部分が太陽光発電・風力発電を中心とした再生可能エネルギーによって賄われるとの想定です。グラフ8の通り、2022年度1.5℃シナリオにおいては電化の進展に伴う総発電量の規模、および総発電量に占める再生可能エネルギー比率の増加が極めて顕著な結果となり、これはIEA NZEとも合致するものです。

また、気象条件で発電量が変化し、分散型電源としての側面が強い再生可能エネルギーの導入拡大に伴い、電力需給システムの柔軟性向上に資する送電容量の拡大、蓄電池の利活用やデマンドレスポンスなどの更なる事業機会の増加が想定されます。

グラフ8:グローバル発電電力量、および総発電量に占める再生可能エネルギーの割合

再生可能エネルギーの導入や蓄電池の普及、およびこれに伴う電力供給システムの分散化傾向は、政策・規制、技術革新などの状況により国・地域による差異が有り、発現するタイミングが大きく異なる可能性があります。当社は、再生可能エネルギーを「つくる(発電)」、天候により変動する電気を「整える(需給調整)」、整えた電気と付加価値の高いサービスを「届ける」、といったこれら電力バリューチェーン上の各機能の強化を通じて、洋上風力の成長が見込まれる日本や、Eneco社をプラットフォームに持つ欧州を中心に、米州・アジアなどでも再生可能エネルギーを起点とする事業拡大を目指します。具体的な目標として、「2030年度までに再生可能エネルギー発電容量を2019年度比倍増(3.3 GW → 6.6 GW)」を掲げており、これの達成に向けて取り組んでいきます。

再生可能エネルギーに関する具体的な取り組み・事業例

<欧州:Eneco社による再生可能エネルギー普及に向けた取り組み>

Eneco社は、オランダ、ベルギー、ドイツの3ヵ国を中心に、再生可能エネルギーを中核とした発電事業、電力・ガストレーディング事業、電力・ガス小売事業、地域熱供給事業を展開しています(オランダ第3位の強固な顧客基盤、建設中を含め約1,800MWの再エネ資産を保有)。2022年12月には、Shell plc社と共に、オランダ北西部沖合約 50kmに位置するHollandse Kust West Site VI洋上風力発電所(発電容量760MW)の事業権を獲得しました。本プロジェクトはオランダにおけるEneco社の5件目、欧州での7件目の洋上風力発電事業となり、これにより同国でEneco社が手掛ける洋上風力発電の総発電容量は約2,500MWに達し、当社が保有する再生可能エネルギー持分容量は、3,430MWから3,670MWに拡大します。

<米国:Nexamp社による分散型太陽光発電事業を通じた再エネ普及の促進>

当社は、米国の電力事業統括会社である当社100%子会社のDiamond Generating Corporation社を通じて、米国の分散型太陽光発電事業に取り組むNexamp社を運営しています。Nexamp社のコミュニティ・ソーラー事業は、ローカルコミュニティー内に太陽光発電システムを設置することで、自宅や社屋に太陽光パネルを設置出来ない需要家向けにも太陽光由来の電気を利用可能にするものです。

<日本:洋上風力発電事業の推進>

三菱商事エナジーソリューションズ㈱(現三菱商事洋上風力㈱)を代表企業とするコンソーシアムは、2021年12月24日に、海洋再生可能エネルギー発電設備の整備に係る海域の利用の促進に関する法律に基づき、以下の促進区域にて事業者として政府から選定され、現在、一般海域における国内初の着床式洋上風力発電事業の開発を進めています。

<日本:日本初の再生可能エネルギーを活用した長期売電契約をアマゾン社と締結>

当社は、当社子会社であるMCリテールエナジー㈱を通じてアマゾンとの間で日本初の再エネを活用した長期売電契約(Corporate Power Purchase Agreement)を締結いたしました。本契約では、アマゾンが太陽光発電所約450ヵ所(設備容量:総計約22MW)から再エネ電力を調達、当社子会社である三菱商事エナジーソリューションズ㈱が、㈱ウエストホールディングスが建設する太陽光発電設備の建設工程管理と技術支援、同じく子会社であるElectroRouteが太陽光発電の発電量予測と発電インバランスのリスクヘッジ※太陽光発電量予想と実際の発電量に差異が発生した場合に、需要と供給のバランスが崩れることから課せられるインバランスコストのヘッジ。※を行います。

上述の通り、可能な限り主要な前提などをIEA NZEと整合させた上で、地域別・商材別の需要といったより細かい粒度のデータを含む1.5℃シナリオを参照することで、GHG排出量が多く、当社にとって特に資産規模が大きいリスクサイドとしての「天然ガス/LNG」事業と「原料炭」事業、および社会の脱炭素化に伴い事業機会が増大すると考えられる機会サイドとしての「再生可能エネルギー」事業を取り巻くそれぞれの事業環境の分析を行いました。

これら2022年度1.5℃シナリオ分析の結果が示す通り、社会全体の脱炭素化が急速に進行する前提での1.5℃シナリオ下においても、当社の事業は強靭性を有するものと評価しています。

当社は、気候変動に伴うリスクを管理し、事業機会を適切に捉えるため、今後も継続的に脱炭素シナリオのアップデートを進め、これを事業環境分析に活用しながら事業戦略を策定・実行し、「中期経営戦略2024 MC Shared Value(共創価値)の創出」で公表した通り、事業ポートフォリオの脱炭素化と強靭化を両立させていきます。

当社は、世界各地で展開する事業を通じて脱炭素社会の実現に向けた取り組みを進めていますが、各事業も気候変動による潜在的なリスクに晒されていることも認識しています。前述の1.5℃シナリオ分析で評価を行った移行リスク・機会に加え、物理的リスク(冠水、渇水、気温上昇など)が当社グループ事業にもたらしうる影響についても分析を行っています。

主な物理的リスク

| 異常気象の増加 | 渇水・洪水などにより事業の操業に影響を与えるリスク |

|---|---|

| 気候の変化 | 気温上昇などにより事業に影響を与えるリスク |

当社は、世界各地の事業会社を通じ、多様な資産を保有しています。そのため当社グループが保有する資産のうち、気候変動による物理的リスクの影響を最も受ける可能性のあるものを特定することが重要であり、重要資産の特定から始まる以下のプロセスを通じて体系的に分析を行っています。

当社事業にとっての重要な資産を特定するため、まず総利益や総資産などの指標を用いて当社にとって財務的影響の大きい子会社/関連会社を特定し、これらにとって事業上重要な資産を選定しました。

外部コンサルタントを起用し、Phase 2にて詳細分析を実施すべきリスクの高い資産を特定するため、Phase 0で特定された子会社/関連会社38社が保有する13ヶ国に所在する74の資産を対象として、過去のデータおよび気候モデルによる将来予測を用いて2030年までに各資産が晒される各ハザードの深刻度を点数化し、スクリーニングを実施しました。

なお、評価したハザードの種類は、沿岸の洪水(暴風雨、海面上昇)、河川の洪水・大雨による冠水、森林火災、気温上昇、サイクロン、渇水などであり、使用した気候シナリオはIPCCの定めるRepresentative Concentration Pathway (RCP) 8.5シナリオとなります。

Phase1では、各ハザードの深刻度を点数化し、資産ごとの総合点に応じてリスクを高・中・小で評価しています。

| リスク評価 | 概要 |

|---|---|

| 高 | 総合点が30点超 |

| 中 | 総合点が15~30点 |

| 小 | 総合点が15点未満 |

Phase 1のスクリーニングの結果、総合点が高く、物理的リスクによる影響を受ける可能性が高いと判断された、8ヵ国に所在する18の資産を対象に、過去のデータ、気候モデルによる将来予測、および過去のハザードによる損害実績などの情報を用いて、2080年まで(2030年、2050年、2080年の3つの時間軸で評価)の各資産が晒される可能性のある各ハザードの詳細分析を実施しました。Phase2の詳細分析では、Phase1で使用したIPCCが定めるRCP 8.5シナリオに加えて、気温上昇幅が中程度の場合のリスク分析実施のためRCP 4.5シナリオを気候シナリオとして使用しています。

Phase2では、ハザードごとの発生可能性、発生した場合に資産に与える影響の重大性、およびハザードによって資産が影響を受ける可能性を加味し、各ハザードに対する対策の優先度を5段階評価(赤、オレンジ、黄色、緑、グレー)で判定しました。

| リスク評価 | 影響の深刻度および対応策の優先度 |

|---|---|

| 4 | 現在ハザードにより重大な影響が出ており、対応策の検討が必要。 |

| 3 | 2080年までの間にハザードにより重大な影響が出る可能性が高く、近い将来対応策の検討が必要。 |

| 2 | ハザードによる影響が出る可能性が低く、影響の程度が軽微である。または判断にはより詳細な情報を要するため、モニタリングすべきものの、現時点で対応は必要ない。 |

| 1 | ハザードによる影響は軽微。または2080年までの間には影響がないため、将来的に再評価することが望ましい。 |

| 0 | ハザードによるリスクはない。 |

分析結果については、今後の対応策の検討に役立てるべくそれぞれの事業会社とも共有しています。分析対象ハザードのいずれかにおいてリスク評価が赤となった資産における現状の対策および今後の対応方針は以下の通りです。

原料炭事業

| 分析対象資産 | BHP Mitsubishi Alliance※分析結果においてオレンジ評価となったサイクロンに伴う高波リスクに対しては、最新の自社港湾インフラを気候変動・サイクロンに伴う波高の上昇も考慮の上、1000年に1度の高波を想定した設計とし、現在、同様の基準で港湾設備のアップグレードのプロジェクトを行っている。※が保有する炭鉱 |

|---|---|

| 所在地 | 豪州 |

| ハザードの種類 | 大雨による冠水 |

| 現状の対策 |

炭鉱での大雨による冠水が操業の中断を引き起こす可能性があると認識し、2011年の大雨に伴う冠水以来、以下の対策を講じ耐性を高めている。

|

| 今後の対応方針 | 将来の気候変動による物理的リスクの激甚化も踏まえ、今後も継続的な対策強化に取り組む。 |

銅事業

| 分析対象資産 | Anglo American Sur, S.A. が保有する銅鉱山 |

|---|---|

| 所在地 | チリ |

| ハザードの種類 | 渇水 |

| 現状の対策 | 操業に必要な水の大半は鉱山内で再利用しているが、蒸発などで水を失うため、一定量の外部取水が必要となる。渇水が起きると十分な取水ができなくなり操業への影響が出る可能性があることから、第三者からの産業排水や処理済下水の調達を増加させることで耐性を高めている。 |

| 今後の対応方針 | 現状の対策に加え、水の外部調達手段の多様化を検討中。また、鉱山内の水リサイクル率のさらなる向上に繋がり得る施策も検討している。 |

当社は、世界の平均気温上昇を今世紀末までに産業革命以前に比べて2℃より十分低く保ち、1.5℃に抑えることを目指すパリ協定の目標と整合したGHG排出量の削減目標を設定し、同目標の達成に向けて諸施策を推進しています。約1,700のグループ会社を抱える当社では、連結ベースでのGHG削減目標を設定し、グループ会社各社と連携して、GHG排出量の把握と削減取り組み推進を連結ベースで進めています。

また施策立案の基礎情報収集のために環境マネジメントシステム(EMS)を活用しており、2020年度には環境パフォーマンス調査システムの大幅なアップデートを通じて調査対象範囲を拡大するなど、継続的にGHG削減活動に関する定性・定量両面のデータ精度向上とタイムリーな把握に努めています。

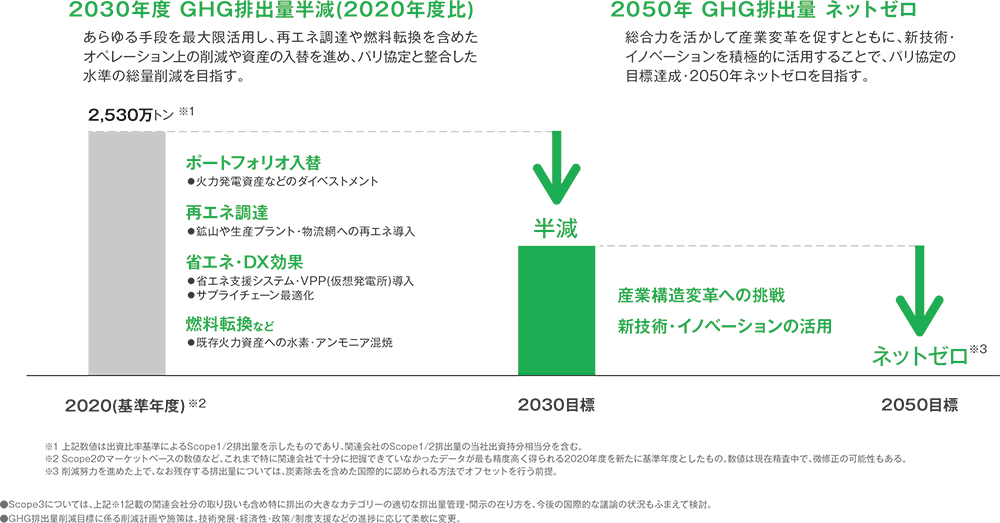

当社は、パリ協定と整合する2050年ネットゼロ/1.5℃目標に基づき、ポートフォリオの脱炭素化と強靭化の両立を図り、MC Shared Value (共創価値)の創出を推進していきます。そのために、脱炭素社会の実現に向けた以下3つの目標を掲げています。

当社は、収益基盤としても重要性の高い関連会社のGHG排出量を含む削減目標とすることが適切と考え、本目標の前提となるGHG排出量の算定には、関連会社分のGHG排出量も対象に含むGHGプロトコルに基づく出資比率基準を採用しています。

図7 「カーボンニュートラル社会へのロードマップ」で示したGHG排出量削減目標

当社はGHG削減目標に対する進捗を継続的に把握・開示することで、すべての取り組みにおける脱炭素化の効果を明確かつ最新の状態で把握しています。2030年度までにGHG排出量を半減させるという目標に対して、直近の実績は以下の通りです。

2021年度に公表した新たなGHG排出量削減目標の設定に伴い、2021年度実績より関連会社分のGHG排出量も対象に含むGHGプロトコルの出資比率基準での算定を行っています。

「カーボンニュートラル社会へのロードマップ」にて示した通り、当社にとって特に排出量の大きいScope3のカテゴリーの適切な管理・開示の在り方について検討を行い、2021年度より、これに該当するScope3 カテゴリー11(販売した製品の使用に伴う排出量)を開示しています。

直近のScope3 カテゴリー11排出量及び内訳は下表の通りです。

ホワイト事業由来のScope3 カテゴリー11排出量については、物理的な資産を保有していないという観点では削減ハードルが相対的に低い事業(例:化石燃料関連資産を保有しないトレーディング事業)によるものが中心であり、トランスフォーム事業由来の排出量は、事業特性上高排出、且つ自ら資産を保有するものが主に該当します。

カテゴリー11を含むScope3排出量は他社による排出であるため、その削減という社会課題に取り組むに当たっては、当社を取り巻くサプライチェーン上の幅広いパートナーとの協業が必要となります。当社は、「EX・DXの一体推進」(再生可能エネルギー・次世代エネルギーの供給・Breakthrough Energy Catalystを通じた脱炭素新技術への投資など)を通じてこの課題に取り組み、各種ステークホルダーと共に社会・経済活動の脱炭素化の実現に向けて挑戦していきます。

当社はマテリアリティの一つとして「脱炭素社会への貢献」を掲げ、さまざまな分野で事業を通じた低・脱炭素化を推進しています。このトランスフォーメーションを主導し、成長につなげることで、MC Shared Value(共創価値)を創出していきます。

共創価値の一つを「削減貢献量」とし、社会全体のGHG排出量削減における具体的な貢献度合い、及び 当社が脱炭素社会への移行におけるビジネス機会をどの程度取り込めているかを示す定量的な指標として位置付け、新たに開示することにしました。

当社は中期経営戦略2024期間中での2兆規模のEX・DX関連分野投資などを通じて、削減貢献量を創出し、社会の脱炭素化に貢献していきます。

※2024年3月末時点

削減貢献量とは、社会のGHG排出量削減に資する低排出製品・サービスなどが提供されることにより、既存製品・サービスなどが提供される場合(ベースラインシナリオ)と比較したときのGHG排出量削減・抑制に対する貢献分を定量化したものです。

当社が使用した基本的な削減貢献量の算定方法は下記の通りです。

【フローベース(ライフタイム)】

評価年に製造された当社商材のライフエンドまでのCO2排出量とベースラインシナリオのCO2排出量の差を算出し、削減貢献量を評価。EVなどの最終製品に必須となる素材などでの貢献を対象としています。

【ストックベース(単年)】

評価年に稼働している当社商材から創出される1年間の削減貢献量を評価。再生可能エネルギー事業などでの貢献を対象としています。

なお、当社は削減貢献量に、当社製品・サービスによる炭素回避量だけでなく、炭素吸収量や除去量も含めています。

脱炭素社会への移行に資するビジネスのうち削減貢献量を生み出しており定量化可能な商材を評価対象としています。

なお、原則的に生産量や稼働量などから算出をしていますが、一部集計が完了していない販売量などは見通しを用いています。

CO2の排出削減に貢献する案件であるものの、現時点においては、稼働・提供が開始されて間もない、もしくは開始される直前であるなどの案件については、2024年度以降の推計値で算出しています。

今後、各案件の稼働実績を鑑みて、削減貢献量の実績値を算出してまいります。

当社が着工済みの太陽光・陸上風力・水力・洋上風力の発電施設が計画通り稼働した場合、今後ストックベースで約64万トン/年の削減貢献量が増加することを見込んでいます。

当社の飲料ボトル用PET樹脂の製造・販売事業においてケミカルリサイクル技術を導入したリサイクルPETを提供することにより、化石原燃料由来のPETと比較して、今後フローベースで約1万8千トン/年の削減貢献量を見込んでいます。

水稲の栽培期間中に水田の水を抜いて田面を乾かす「中干し」の実施期間を従来よりも延長することで、土壌からの温室効果ガス(メタン)排出量を抑制するプロジェクトを当社が運営・管理を行うことにより、2023年度のプロジェクトはストックベースで約1千トン/年の削減貢献量を見込んでおり、2024年度以降もプロジェクト規模拡大に伴う削減貢献量の増加を目指しております。

海運業界における燃料消費・GHG排出量削減に資する、貨物船向けの次世代型の「硬翼帆」(翼型の風力推進装置)を当社保有船舶に搭載することにより、今後ストックベースで約3千トン/年の削減貢献量を見込んでいます。

※ 上記に記載の削減貢献量の推計値は実際の商材の稼働状況や販売状況によって、変化する可能性があります。

コージェネレーション事業、ガス火力発電事業、石炭火力事業に関するデータは、以下のリンクをご参照ください。

気候変動への取り組みにおいては透明性の高さが重要です。当社は、ステークホルダーの皆様に気候変動への取り組みや進捗状況を効果的にお伝えするため、価値創造のプロセスや財務・非財務指標を統合報告書で公表しています。

当社は、世界中のさまざまなステークホルダーに対して、ESGに関する取り組みについて積極的に情報発信することに努めています。 CDPは世界中の機関投資家などの要請を受けて、企業の環境情報開示を促進する活動を実施し、気候変動対策などの環境情報に関して世界最大のデータベースを保有する英国ベースの国際環境NGOで、当社は2003年度から、企業の気候変動マネジメントを評価するCDP Climate Changeの質問書に回答しています。

CDP Climate Change 2023 回答(英文)(PDF:783KB)当社は2018年にTCFDへの賛同を表明し、それ以降CDPやサステナビリティレポートなどを通じて、気候変動に関する情報を積極的に開示しており、今後もその改善に努めていきます。

なお、当社のサステナビリティ部長は、2018年から2021年までTCFDメンバーを務めていました。また、TCFDが推奨する気候関連財務情報の開示に取り組む金融機関・企業のために2019年に日本で設立されたプラットフォーム「TCFDコンソーシアム」の計5名の発起人のうちの1名として、当社社長が名を連ねており、サステナビリティ部長は同コンソーシアムの企画委員を務め、TCFDの認知拡大やTCFD提言に関連する活動の推進に積極的に取り組んでいます。

当社のTCFD提言への対応の概要は、TCFD対照表をご覧ください。